Prefeitura de João Neiva

O Ministério Público de Contas (MPC) emitiu Parecer, no dia 14 de setembro de 2018, recomendando a irregularidade da Prestação de Contas Anual (PCA) da prefeitura de João Neiva no exercício 2015. Ao todo, foram apontados pelo órgão ministerial e pela unidade técnica do Tribunal de Contas do Espírito Santo (TCE-ES) cinco indicativos de irregularidades. Durante a tramitação do processo, Romero Gobbo Figueredo, prefeito do município à época, não apresentou justificativas, sendo considerado revel por meio da Decisão Monocrática 1504/2018.

Entre os indicativos de irregularidades, constatou-se a ausência de recolhimento tanto de contribuições previdenciárias retidas pertinentes ao Regime Geral de Previdência Social (RGPS), quanto de segurados do Regime Próprio de Previdência Social (RPPS). Além disso, verificou-se ainda o recolhimento da contribuição patronal em valor menor que o devido para ambos regimes de previdência. Por fim, reconheceu-se a divergência entre os valores apurados no inventário anual dos bens em almoxarifado e os saldos registrados no Balanço Patrimonial.

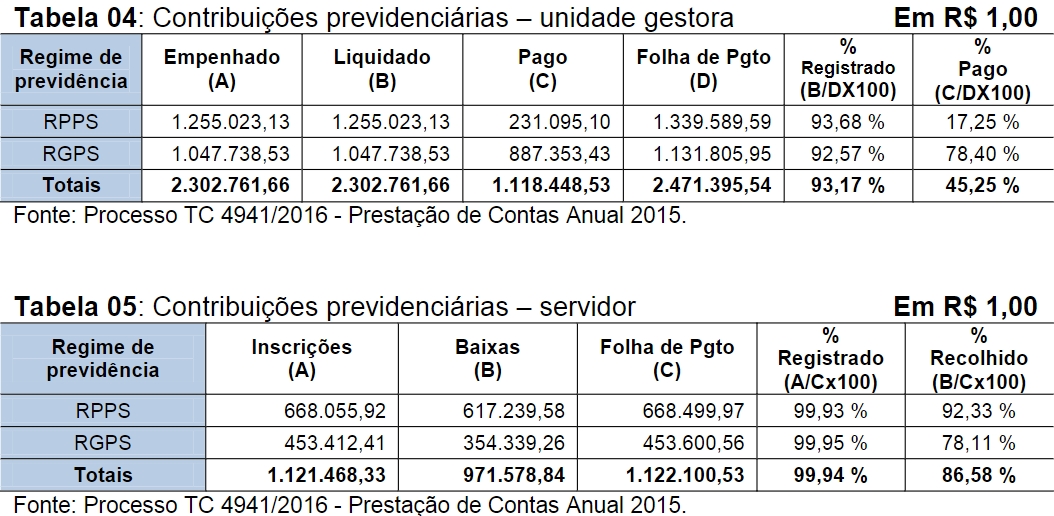

Foi identificado que a Prefeitura de João Neiva deixou de contribuir, com o RPPS, o montante de R$ 1.108.494,49. Já com relação ao RGPS, foi verificado que o município ficou devendo R$ 244.452,52, conforme demonstrado:

Também é possível verificar, na Tabela 04, que a Prefeitura estimou um valor total de R$1.339.589,59 para as Contribuições Previdenciárias do RPPS, porém o valor efetivamente pago alcançou apenas o percentual de 17,25% do total orçado.

O MPC, bem como a unidade técnica do TC-ES, ao se manifestarem pela irregularidade das contas do senhor Romero Gobbo Figueredo, prefeito do município de João Neiva no exercício 2015, propõe determinar ao atual gestor a regularização das divergências entre registros contábeis e valores inventariados e que sejam, também, tomadas medidas administrativas para responsabilizar e ressarcir ao erário eventuais despesas com encargos financeiros, oriundos do pagamento em atraso de contribuições previdenciárias ao regime próprio e à autarquia federal.